株価暴落により、投資信託で大損する人が増えているようです。

あなたは投資信託での大損回避対策ができていますか?

投資信託で大損にさせておいて、謝罪のひとつもない証券会社ってこれが当たり前の商売でしょうか。

引用元:ヤフーファイナンス

実は、このコメントにあるように投資信託で大損・失敗する人が後を絶ちません。

なぜ彼らは投信で大損してしまったのか?

投資診断士という職業柄、クロサキの耳にも多くの悩みや不安、怒りの声が届きます。

そこで、投資信託で大損や失敗する人の共通点を見出してご紹介することにしました。

その理由はこれ以上投資信託で大損する人を増やしたくないからです。

今回は共通点だけでなく、投資信託で大損しないための5つの方法についても解説していきます。

★投資信託で大損・失敗した人

★銀行に行くと投資信託を勧められる人

★老後不安を解消したい人

★FIRE生活を実現したい人

目次

投資信託で大損・失敗する人の6つの共通点

(最終更新日:2022/8/3、元記事2021/8/25)

投資信託で大損する人には6つの共通点があることがわかりました。

まずはその共通点、失敗する理由をご紹介します。

★銀行員・証券マンに勧められるまま買ってしまう

★特別分配金への理解不足

★短期売買してしまう(長期投資の目線がない)

★分散投資していない

★ポートフォリオを見直していない

★損切りができない

上記6つの共通点を紹介していきます。

投資信託で大損する理由1:銀行員などに勧められるまま買ってしまう

冒頭に紹介した投資信託で大損した人のように、銀行や証券会社で進められた投資信託で大損する人が後を絶ちません。

なぜこのようなことが起こるのか?

その理由を解説します。

★銀行員・証券マンを投資のプロだと信用してしまう

★銀行員・証券マンの最優先は顧客ではなく自己利益

★お客さまの投資知識不足

上記のような理由が挙げられます。

★銀行員・証券マンを投資のプロだと信用してしまう

銀行員や証券マンは投資のプロとは言い切れません。

彼らは投資商品を売るプロではありますが、自分で株式投資や投資信託で利益を上げているわけではありません。

基本的に金融会社に勤務する人はインサイダー取引などの観点からプライベートな証券投資には制限がかけられます。

投資のアドバイスを聞くのであれば、自分で投資で多くの利益を上げている人に聞くのが必須です。

自分で成功していない人の意見を聞くことは、投資信託でも株でも大損へのリスクを高めることになります。

★銀行員・証券マンの最優先は顧客ではなく自己利益

残念ながら、口では顧客第一主義を掲げながらもそうではない営業マンが多いのが実情です。

極論をいうと、投資信託を販売する営業マンは顧客が儲けようが大損しようが関係ないのです。なぜなら、顧客が儲けても損しても入ってくる手数料は同じだからです。

なので、できるだけ高い手数料の投資信託を彼らは勧めてきます。

そして、できるだけ顧客の売買回数を増やしたいのです。

その背景は上司から手数料の高い投資信託を積極的に売れと号令が出ているからです。

彼らには販売ノルマが課せられており、自身の昇給や出世のためにはノルマを達成する必要があるのです。

特に高齢者に多い傾向がありますが、こうした背景を知らずに窓口で勧められるままに投資信託を買ってしまう人が多いようです。

これも投資信託で大損する人の共通点です。

★お客さまの投資知識不足

投資信託で大損する人には、投資の知識不足の人が多い傾向にあります。

きちんとした知識を持っていれば、営業マンに勧められるままに投信を買うこともないでしょう。

投資信託に限らず、どんな投資商品でも自分が理解できないものへの投資は絶対にやってはいけないことです。

それは「投資」ではなく「投機」です。

投資信託であれば、投資を検討しているファンドのリスク・手数料・投資対象・チャート・将来性、分散投資やポートフォリオなど、最低限知らなければならない情報があります。

こうした知識不足により、「プロが言うことなら大丈夫だろう」という心理状態になってしまい、結果的に投資信託で大損することにつながる人が少なからずいます。

投資の神様ウォーレン・バフェットは

“自分の理解できないものには投資しない”

という投資ルールを守って5兆円を超える資産を築きました。

※ウォーレン・バフェットの名言はコチラ

↓↓↓

ウォーレン・バフェットの投資ルール・名言

投資信託で大損する理由2:長期保有を前提としていない

投資信託は商品の性質上、長期投資向きの金融商品です。

一部の商品を除いて短期投資には不向きといえます。

投資信託の基本投資戦略は、数年~数十年の長期投資。

しかし、長期保有を前提とせずに個別株の短期トレードのイメージで投資してしまうと大損するリスクがあります。

特に長期保有の目線がかけている人は、リーマンショックやコロナショックのような相場全体が暴落した時にパニック売りをしてしまう人も多いことでしょう。

長期保有の人であれば、下がった時は絶好の買い場と考えると思います。

事実、コロナショックの時に投資信託を損切りした人は下のチャートのような利益を得られなかった可能性があります。

引用:ヤフーファイナンス

投資信託で大損する理由3:ポートフォリオの見直しをしていない

長期資産運用にはアセットアロケーションとポートフォリオの考え方が重要になります。

★アセットアロケーション:投資する資産の組み合わせ(株・不動産・ゴールドなど)

★ポートフォリオ:アセットアロケーションの内訳(具体的な銘柄など)

ポートフォリオを組んでおくと自分の運用資産の管理をしやすくなります。

そして、市場の様子などを見ながら定期的にポートフォリオの点検・見直しをすることでリスクを抑えながら安定的な資産運用をめざしやすくなります。

このポートフォリオの見直しを怠ってしまうと、PF内に大きく価格が下落している資産を見逃してしまい大損につながる可能性があります。

※アセットアロケーションとポートフォリオについては下記記事で紹介しています。

↓↓↓

アセットアロケーションの決め方と理想のポートフォリオ

投資信託で大損する理由4:毎月分配型にこだわる

投資信託の中には毎月分配型のものがあります。

文字通り毎月分配金が支払われるファンドで、一定金額が定期的に入ってくるので人気の高い投資信託です。

しかし、分配金にこだわりすぎると大損リスクが高まります。

なぜなら分配金は、かならずしも投資した利益から支払われているわけではないからです。

毎月きちんとファンドの利益が出ていて、その利益の中から分配金が全て支払われるなら問題ありません。(普通分配金)

しかし、中には「特別分配金」といって、利益からではなく投資資産のなかから支払われていることがあります。

支払われた特別分配金は投資信託の基準価格から差し引かれるため、保有している投資信託の純資産が減ってしまいます。

毎月分配金を受け取れるので、感覚的には損した気分になりにくいかもしれませんが、元本が目減りすることになるので注意が必要です。

投資信託で大損する理由5:損切りできない

投資信託で大損・失敗する人の中には損切りできない人も多くいます。

投資信託は長期投資が基本だとお伝えしました。

しかし、これは長期的に成長が見込める投資信託に投資している場合の話です。

ファンド選びを間違えて全く成長が見込めなかったり、自分が許容できる範囲以上の含み損を抱えてしまった時には「損切り」することも大切になります。

損を確定させるのはつらいことです。

しかし、損切りができないとさらに損失を拡大させることにもつながりかねません。

投資信託に投資する時は、自分のなかで損切りラインを決めておくことをおススメします。

投資信託で大損する理由6:分散投資ができていない

投資で大損しないためには分散投資を心掛けることが大事です。

分散投資の場合、分散させる対象は以下のようになります。

<分散させるもの>

★アセット(資産)

★銘柄

★時間

★地域

★通貨

★アセット(資産)

⇒株・投資信託・債券・コモディティ・不動産・暗号資産など

★銘柄

⇒A社株、B社株、C投資信託、D投資信託など

★時間

⇒投資資金を一度に全額投じるのではなく、複数回に分散して投資する。

★地域

⇒先進国や新興国、米国、日本、中国など投資する地域を分散させる

例、オールカントリー型の投資信託など

★通貨

⇒円・ドル・ユーロ・豪ドル・NZドルなど

・通貨の特徴を知った上で、リスク分散する

投資信託だけでポートフォリオを組む場合でも、この5つの分散投資はすべて行えます。

なぜ分散投資するのかといえば、1つのアセット・銘柄だけに投資してしまうと、その資産の価値が大幅に値下がりしたときに大損になってしまうからです。

たとえば、株式ファンドのオールカントリー型に積立投資をするだけで「銘柄・地域・時間」の分散投資が可能になります。

投資信託は長期運用が基本になりますので、リスクを抑えるために分散投資を心掛けましょう。

※分散投資に関する記事はコチラ

↓↓↓

分散投資とは種類(アセット・銘柄)・時間・地域・通貨への4つの投資の分散で効果大!

投資信託で大損を回避する方法

投資信託で大損・失敗する人の共通点をお伝えしてきました。

あなたが投資信託で資産運用を考えているのならば、大損を回避する方法を知ることが重要です。

投資で資産形成を考える場合、攻めと守りの両方をしっかりと理解しておくことが大事だからです。

基本的には投資信託で大損する人の特徴を解決するやり方になります。

それではさっそく投資信託で大損を回避する方法をご紹介していきましょう。

★銀行員に勧められるファンドをむやみに買わない

★ポートフォリオを徹底

★分散投資を行う

★ノーロードやインデックスなど低コスト投信を多くする

★長期投資でドルコスト平均法を活用する

上記5つの投資信託で大損を回避する方法を解説していきます。

投資信託の大損回避法1:銀行員に勧められるファンドを買わない

銀行員と書きましたが証券マンも同じです。

投資信託で大損する人の共通点でも書きましたが、彼らはかならずしも顧客の利益を最優先とはしていません。

また、ネット証券などと比べると投資信託の手数料も高くなります。

中には良いファンドがあるかもしれないので、絶対にダメということはありませんが、きちんと理解せず、営業マンの口車に乗って投資信託を買うのは大損のリスクを高めます。

ですので、勧められるままに投資信託を買うのは避けた方が良いでしょう。

投資信託の大損回避法2:ポートフォリオを徹底

投資信託は長期資産運用が基本です。

長期運用で資産形成をめざす場合、ポートフォリオを組んでリスクを抑えながらポートフォリオ全体のパフォーマンスを上げることをめざしていきます。

ポートフォリオを組む前に決めておきたいこと

ポートフォリオを組む前に決めておきたいことをまとめました。

★ライフプラン

★運用方針

★運用期間

★ポートフォリオの見直し時期

★ライフプラン

投資信託は長期の資産運用が基本となります。

ですので、今後10年20年30年と、大まかなご自身のライフプランを考えて、人生のイベントなどでどれくらいのお金が必要となるのかといったことを考えておくことが大切になります。

例えば、

・20年後にリタイアする予定なので、それまでに1000万円の資産を築きたい

・10年後に田舎に小さな家を買って、のんびり暮らしたい

・5年後には結婚して子供をさずかりたい

といったプランです。

プランが決まると、大体いつまでにどれくらいのお金がかかるのかが決まってきます。

そうすると、どれくらいの利回りを目指すのかなど、投資信託の運用方針も固まりやすくなります。

★運用方針

運用方針で決めるのは以下のようなことです。

・リスクをどれくらい取るのか

・積立の方針(毎月?ボーナス月は?積立金額は?)

・アセットアロケーション

★運用期間

運用期間を決めるとゴールが定まりますので、目標に向かって毎年どれくらいのリターンを目標に設定すれば良いのかがわかります。

投資にはこうした逆算的思考と出口戦略が重要です。

運用期間を決めると目標も定まり、投資信託運用でのパフォーマンスにも好影響が出ることでしょう。

逆に目標などがないと、だらだらした運用になってしまい大損につながる恐れもあります。

★ポートフォリオの見直し時期

ポートフォリオは定期的に見直すことが大事です。

これは人間の健康診断といっしょです。

ほったらかしは一番よくありません。

大きな病魔が見つかった時に手遅れになってしまうのと同じです。

頻度としては最低でも年1回。

半年に1回や四半期に1回でも良いかもしれません。

あまり頻繁に見直すと、あっちの投資信託の方がいいんじゃないか?という誘惑にかられて売買を繰り返し、パフォーマンスが落ちるわなにハマる可能性があるので注意が必要です。

投資信託の大損回避法3:分散投資を行う

リスクを減らした長期資産運用を考える場合、分散投資を行うで投資信託における大損リスクを軽減できます。

分散投資をしておけば、1つの投資信託が含み損を抱えることになっても、ほかの投信でカバーできます。

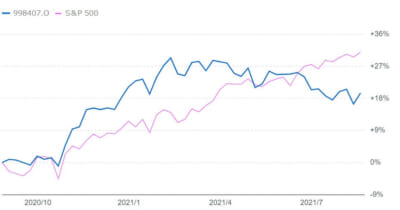

ここで大事なことは値動きが連動しないファンドに分散投資することです。

例えば、日経平均連動型ETFとTOPIX連動型ETFはどちらも東証1部の銘柄構成なので日経平均が急落すれば両者とも連動して下がる可能性大。

こうした組み合わせのファンドでポートフォリオを組むと分散投資の効果が薄れることになります。

値動きの要因が異なる銘柄へ複数投資をして、あらゆるリスクに備えた投資を目指しましょう。

<日経平均とS&P500>※青:日経平均、ピンク:S&P500

引用:ヤフーファイナンス

特に投資時期を分けると、値下がりした投資信託を安く購入できます。

これによりドルコスト平均法のメリットを享受して長期で大きな運用成果を出せることもあります。

投資信託の大損回避法4:低コストの銘柄を選択する

投資信託には、「販売手数料」「信託報酬」という手数料が生じます。

運用金額が大きくなってくると、この手数料の差は馬鹿になりません。

投資信託で大損というわけではありませんが、コストが高いと利益が減ることになるので、なるべく手数料の安いものを選ぶようにしましょう。

信託報酬に関しては、ファンドが含み損状態でも取られますのでコストに関する意識を強くもつことが重要になります。

投資信託の中には

・ノーロードと呼ばれる手数料無料のファンド

・インデックスファンドと呼ばれる指数連動の信託報酬の安い投資信託

もありますので、低コストのファンドを選ぶことをおススメします。

ただし、ファンドマネジャーの力量によって運用成績が左右される投資信託(アクティブファンド)の中には、手数料が高くてもリターンが素晴らしいものもあります。

投資信託の大損回避法5:短期保有を前提にしない

繰り返しお伝えしているように、投資信託は長期運用に向いた金融商品です。

短期トレードなどには不向きです。

ですので、短期投資の感覚で投資信託を買うと大損のリスクが高まります。

短期トレードの場合、銘柄を回転させていくことで効率よく資産を増やしていくのが基本戦略となります。

しかし投資信託は個別株のようなストップ高もなければ一日で10%も値動きするようなこともほとんどありません。

売買頻度が増えるほど、証券会社が儲かるだけで投資家は手数料を支払う分、損失がふくらみます。

投資信託での資産運用を考えるのであれば、長期運用を心掛けましょう。

投資信託で大損しないための心得

投資信託で大損しないためには情報収集も大切です。

ここでは投資信託で失敗する人にならないように、「投資信託で損する確率」や「投資信託をやめたほうがいい人の特徴」などお役立ちの情報をお伝えしていきます。

10年間運用の投資信託で損する確率

投資信託で損する確率をご存じでしょうか?

2021年4月13日のモーニングスターの記事に以下の記載がありましたので引用します。

実際には、投信を購入して損をする確率は何%あるのでしょうか? 過去5年間にわたって全株式投信の損益比率を調べたところ、投資信託を10年間保有した場合の損失割合は20%を下回りました。

この記事の中では、2020年3月にコロナショックで投資信託の基準価格が大幅に下落した時でさえ、投資信託を過去10年間保有していた時の損益は91.99%のファンドでプラスになったと紹介されています。

つまり、投資信託は長期で運用していくことでリターンがプラスになりやすい傾向にあるということです。

クロサキ独自の解釈を加えれば、つみたて投資と分散投資を守って長期投資すれば、なおさら投資信託での損失の確率は減らせるのではないかと思います。

投資信託の損失は損益通算できる

投資信託の運用成績で損失が出た場合、投資信託、株式の譲渡所得と通算可能です。

また、申告分離課税の場合、年間損失は、配当所得と売却損との損益通算が可能で、損失は3年間繰り越せます。

確定申告が必要になります。

ですので、投資信託の年間運用成績で損失が出てしまった時は、必ず確定申告をして損失繰越をするようにしましょう。

投資信託をやめたほうがいい人の特徴

長期では資産形成を期待できる投資信託。

しかし、なかには投資信託をやめたほうがいい人もいます。

どんな人が投資信託をやめたほうがいいのかを紹介します。

★すぐに資産を大きく増やしたい人

★10年以上の長期で資産運用できない人

★投資のリスクに耐えられない人

★頻繁に売買を繰り返す人

★完全にほったらかしにしてしまう人

投資信託で大損を回避するためのブログ・情報集

投資信託で大損をしないためには、実際に投資信託に投資している人のブログを参考にするのも効果的です。

投資信託での失敗談やポートフォリオなども公開しているので、とても参考になります。

それと同時に

・インデックスファンドやアクティブファンドへの理解

・iDeCoなど国の制度への理解

を深めていくことも大切です。

そこで、投資信託で失敗する人にならないために参考記事をご紹介していきます。

★投資信託の選び方★

↓↓↓

これから上がる投資信託銘柄の選び方

★レバレッジETF「TECL」の情報★

↓↓↓

※TECL 株価200倍米国ETFの構成銘柄と今後を解説

★インデックス投資ブロガー情報★

↓↓↓

※インデックス投資ブログのおすすめ10選※フォロー推奨

★インデックスファンドの利回り情報★

↓↓↓

※インデックスファンドの利回りをシミュレーション解説

★アクティブファンドの選び方★

↓↓↓

アクティブファンドのおすすめの選び方

★iDeCoの正しい知識を身につけよう★

↓↓↓

※iDeCoはデメリットしかない、が誤解である理由