目次

分散投資とは4W1Hで決まる?投資の分散のさせ方のコツを紹介

(最終更新日2020/7/13、元記事2018/8/14)

分散投資とはどのような資産運用法なのでしょうか、と聞かれることがあります。

分散投資とは資産運用をしようとネットや書籍で情報収集すると、必ずと言っていいほど出てくる言葉です。

あまりなじみのない投資の初心者は、株の場合、複数の銘柄に分散させれば良いのだろうと考えてしまいがちのようです。

たしかにそれも分散投資の1つです。

しかし、投資を分散させることの本質とはいえません。

分散投資に本当に大切なのは4W1Hだと筆者は考えています。

4W1Hとは「いつ(when)」「どこに(where)」「なにを(what)」「どの通貨で(which)」「どのように(how)」買うかを表した言葉です。

一応筆者のオリジナルです

分散投資の4W1Hを解説しながら、投資を分散させることの大切さをお伝えしていきます。

分散投資成功のカギ4W1Hとは?

分散投資の成功の秘訣は4W1Hだと筆者は考えております。

分散投資とは、基本的に時間を味方につけた長期投資になります。

長期投資を行う上で投資を分散させることでリスクを抑えながら、資産増を目指す投資戦略にはポートフォリオが必要です。

そのポートフォリオの作り方にも通じるのが、分散投資です。

4W1Hとは「いつ(when)」「どこに(where)」「なにを(what)」「どの通貨で(which)」「どのように(how)」買うかを意味した言葉です。

もう少し具体的に書くと、以下のようになります。

<分散投資の4W1H>

・いつ=株価(価格)が安い時

・どこに=どこの国に投資するか?

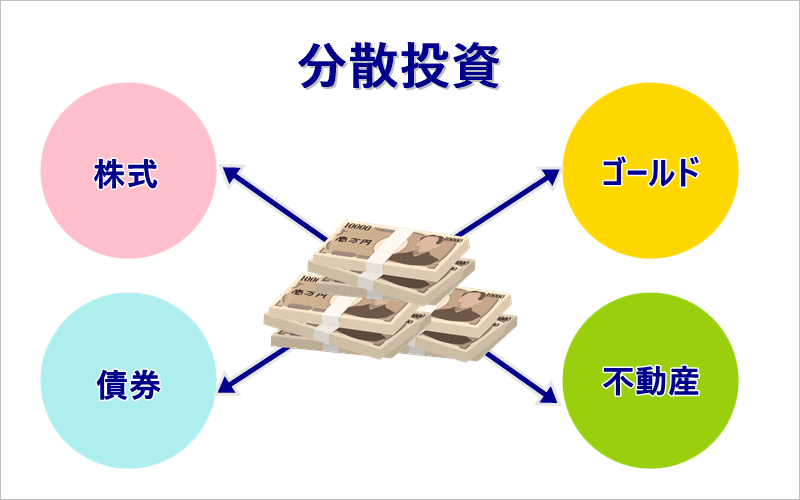

・なにを=株・不動産・ゴールドなど

・どの通貨で=円・米ドル・ユーロなど

・どのように=複数回に分散して

「いつ」

分散投資は基本的に空売りなどの短期投資はしません。ですので、長期で資産価値の上昇していく対象を買っていくことになります。株でしたら、優良銘柄を株価が安い時に買いたいですね。2020年に歴史的な安値になった原油の関連株などは、今年買い時だったかもしれません。

「どこに」

分散投資ではどこの地域・国に投資していくかも重要になります。日本だけですと、大地震が起きた時、資産が一度に大きく目減りしてしまうかもしれません。これから人口減が加速していくことも低成長リスクといえるでしょう。基軸通貨を持ち、先進国で唯一人口増加している米国や、新興国への投資なども考えてみると良いかと思います。

「なにを」

何に投資するかも投資を分散させるのに重要な要素です。現在は金価格が歴史的な高値を更新しています。株価も各国中央銀行や政府の緩和政策などで上昇しています。投資商品には代表的な株・債券・通貨・商品・不動産以外にも、美術品やワイン・切手・フェラーリなど値段落ちしない高級車など、様々なものがあります。それぞれの投資商品の特徴を知って、自分に合ったものを選ぶことが重要になります。

「どの通貨で」

円高・円安などの為替リスク、戦争やクーデターなどの地政学リスク…様々なリスクが投資の世界には存在します。一般的に通貨の強さは国力を反映すると言われており、今後国力が弱体化していく可能性の高い円だけで資産を持つことにもリスクはありそうです。基軸通貨である米ドルを筆頭に、資源国通貨である豪ドル・NZドルなど、その国の成長性や金利の動向などを注意して投資を考えると良いでしょう。

「どのように」

投資を分散させることの重要な概念の1つに、時間を分散させることがあります。

一度に資金の全部をつぎ込んでしまうと、その後、株価や商品価格が下がった時に損切りするか塩漬けするしか選択肢がなくなるからです。

時間を味方につけた長期投資では、ドルコスト平均法が効果を発揮します。購入回数を分散させることで、平均購入単価を抑えられ、長期運用の資産増効果が見込まれます。

分散投資で効果を上げるには、ポートフォリオ作りが大事

分散投資を成功させるのに必要なのが「ポートフォリオ」です。

ポートフォリオは、老後の資産などを長期的に分散して投資運用していくのに有効な手段として知られています。

一度に全部の資金を投資してしまい、リーマン・ショックやコロナ・ショックのような相場の暴落が起こってしまうと、短期的な資産の目減りは避けられません。

分散投資はそうした事態を避けるために有効です。

4W1Hは、必ずしも全て行わなければならないわけではありません。

人によって投資に回せる資金は違います。

あなたに合ったプランを自分で考えられるようになることが大事です。

私が実践している分散投資とポートフォリオの作り方三か条をご紹介します。

その三か条とは、以下の通り。

第一条:ライフプランに基づく分散投資、ポートフォリオの作り方を考える

第二条:分散投資ポートフォリオのリスクを管理する

第三条:ポートフォリオを定期的に見直す

くわしくお伝えしていきましょう。

第一条:ライフプランに基づく分散投資、ポートフォリオの作り方を考える

まずは、分散投資に限らず、資産運用をする上で最も大切な考え方についてお話していきます。

それはライフプランの重要性です。

おおまかにいうと、今の自分の年齢から考えて5年後、10年後、20年後にどんな人生を送ろうとするのか(したいのか)を設定するということです。

このライフプランは絶対にこのプランの通りに人生を歩まなければならないというものではありません。

途中で修正されることも多々ありますので、おおまかに決めればOKです。

例えば20年後に引退して、毎月25万円あれば生きていけるようになるというイメージですね。

第二条:分散投資ポートフォリオのリスクを管理する

ライフプランを決めたら次に大切なのは、自分がどれだけのリスクを取れるのかということです。

投資には、「ハイリスク・ハイリターン」「ミドルリスク・ミドルリターン」「ローリスク・ローリターン」などの商品があります。

その中で、ご自身が多少のリスクを背負ってでも大きなリターンを得たいのか。

それとも、稼いだお金は失いたくないのでローリスク・ローリターンの戦略でいくのかなどを決めていくことをお勧めします。

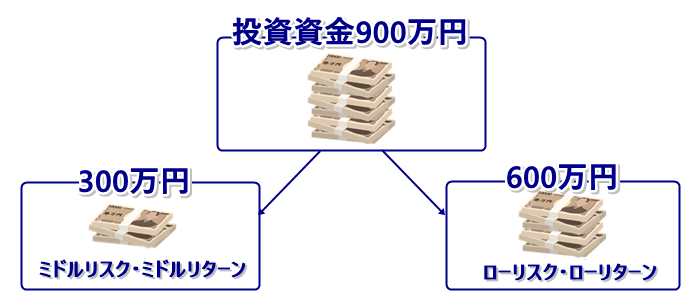

例えば、900万円を運用すると仮定すると、

300万円をミドルリスク・ミドルリターン、600万円をローリスク・ローリターンのものに分散投資する…

というように分散投資ポートフォリオを作っていった方が良いでしょう。

その際、投資する対象の特性をよく知ることが大切ですよ。

例えば、ゴールドに投資するときは、ゴールドは世界で戦争が起こったときに投資資金の逃げ場としてお金が集まりやすく(=価格が上昇しやすく)、株や国債などと違って配当や利子が出ないという特性を知ることが大切です。

第三条:ポートフォリオを定期的に見直す

基本的にポートフォリオというのは長期の分散投資に対するものの考え方です。

投資期間は長期になりますので、人によっては20年、30年、それ以上になる方もいると思います。

それだけ長い時間がたてば、企業の業績(株価)も投資した当初から変化も出てくることでしょう。

そうした時代の変遷に対応するためにも、ご自身で作った分散投資におけるポートフォリオは定期的に見直すことをお勧めしますよ。

見直すといっても、必ず他の株や国債などに買い替えなければならないという意味ではありませんからね。

ポートフォリオを入れ替える必要がなければ、動かす必要はありませんのでご安心ください。

私自身も定期的に見直して、チェックするようにしていますよ。

私の場合は、株と金、J-REITをメインにしたミドルリスク・ミドルリターン戦略です。

運用して5年で25%ほど資産価値が上昇しました。

単純に5年で割り算しても、年5%の成長ならかなり良い方だと私は思っています。

とはいえ、資産運用…

特に株に投資する場合には銘柄選びにあなたは不安を抱えてしまうかもしれませんね…

そんな時は、相場環境を読み取って割安株などをピックアップしてくれるAI配信シグナルを活用するのも1つの手段です。

参考にしてみるのもありだと思いますよ。

あなたの分散投資ポートフォリオを作る際のご参考になることを願っています。