アセットアロケーションの決め方、あなたはどうしていますか?

老後資金のためにiDeCo、つみたてNISAを始める人が近年増加しています。

しかし、何の計画性もなく資産運用を始めてしまうと大切な運用資金を減らしてしまうことにもつながりかねません。

より安全に長期資産運用をしていくのに重要な考え方こそがアセットアロケーションです。

今回はこのアセットアロケーションについて深堀して解説していきます。

※関連記事

投資信託で大損する前に知りたい5つの対策

これから上がる投資信託銘柄の選び方

目次

アセットアロケーションとは

(最終更新日:2022/1/31、元記事:2021/3/11)

アセットアロケーションとは、運用資産をどのような金融商品にどのような割合で投資するか資産配分を決めることです。

資産を意味するアセット(asset)と、配分を意味するアロケーション(allocation)を組み合わせた造語です

金融商品には様々なリスクに応じた5つの資産クラスがあります。

5つの資産とは

国内外債券

不動産(REIT含む)

コモディティ(現物・ETF)

現金

です。

将来ここに暗号資産が含まれるようになるかもしれませんね。

リスクとリターンのバランスが異なる資産の部類(class)を「資産クラス」と言います。

たとえば、預貯金(現金)や債券のように低リスクの資産クラスの金融商品では、低金利のため大きな資産増加は望めません。

しかし、株式や不動産は多少のリスクを許容することで資産が増える可能性があります。

ハイリスクな金融商品はリターンも大きいですが、世界的な金融問題や大きな変動が起こった時には相応の損失を被るリスクがあるのです。

異なるリスク度合いを、様々な資産クラスに投資することでリスクを分散しようとするのがアセットアロケーションの考え方です。

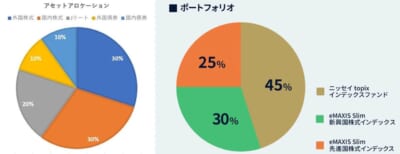

アセットアロケーションとポートフォリオの違い

資産配分を考える点ではアセットアロケーションもポートフォリオも同じですが、違いは具体性にあります。

アセットアロケーションはどの資産クラスに配分するかを指し、ポートフォリオはどの資産クラスのどの商品に分散するかという具体的な金融商品の配分を指します。

資産配分の内容は運用方針やリスク許容度、資産状況が異なるため人それぞれです。

安定した運用環境を確保するためにリスク調整するアセットアロケーションは有効な投資戦略といえます。

【5つの資産クラス】

国内外株式

株式会社が利益を上げると、その一部が株主に「配当金」として分配されます。業績や経済情勢によって、株価や配当金は大きく変動する可能性があります。ハイリスク・ハイリターンではありますが、資産運用で最も活用されている金融商品です。

国内外債券

国や地方自治体、企業等が発行する借用証書です。企業が発行するものは「社債」と呼ばれます。債券は購入時に定められた利息を受け取ることができ、満期を迎えると元本が返済される金融商品です。

現在日本ではゼロ(マイナス)金利政策により国債、地方債に利息はほぼつきませんが、社債や外国債は日本国債に比べ利回りの高いものが多数存在します。

ただし、異常に利回りの高い債券は格付けの低いジャンク債の可能性があり、デフォルト(債務不履行)のリスクがあるので、債券投資する際には格付けをチェックしましょう。

不動産(現物・REIT)

所有物件を運用することで家賃収入を得られます。ワンルームマンションや一棟アパートなどの現物の他に、不動産を投資対象とした投資信託REITも、資産クラスでは不動産に分類されます。

コモディティ(商品)

ゴールド、プラチナ、原油、小麦等の商品が投資対象です。ゴールドの積立投資、商品先物がこれまでの主流でしたが、近年コモディティETFが登場し主流となりつつあります。株式や債券のように配当や利息はないものの、インフレに強いのが特徴です。「有事の金買い」という格言があるように、株式や債券市場がパニック状態の時、資産の分散先となる傾向があります。

現金

日本人の持つ資産で一番比率が高いのが現金です。預貯金には通常利息が付くのですが、長年のゼロ金利政策により、ほとんど金利がつかない状態が日本では続いていますが、外貨には高い金利がつくものもあります。

金融商品は急にお金が必要となった時に動かせないこともあるので、セーフティラインとしてある程度の預貯金(現金)を保有しておきましょう。

ただし、外貨は為替相場によって価値や利息は変動しますし、インフレの影響により現金そのものの価値が目減りするリスクがあります。

<アセットアロケーションとポートフォリオ>

資産運用前にすべきこと

アセットアロケーションに限らず、投資の話をすると多くの人は「どの株が上がるのか教えて」と言ってきます。

はっきり申しますと、そのような考えはアセットアロケーションには大敵です。

目先の株価の上下に一喜一憂する投資手法とは一線を画するからです。

アセットアロケーションを行う前に、ゼひともやっておいて頂きたいことがあります。

アセットアロケーションを考える際、多くの人が見落としがちな注意点です。

ライフプラン設定

マネープラン設定

自分の資産状況、リスク許容度を知る

出口戦略

クロサキの持論ですが、日本の投資家には出口戦略を持たない人が多い印象。

あなたが65歳で資産2000万円を達成したいと思えば、それが出口です。

出口にたどり着くため、逆算して毎年どれくらいのお金を積み立てて何%で運用すれば65歳で目標2000万円を達成できるのか?

これを考えるのがマネープランの設定です。

なぜ65歳で2000万円ほしいのか?

それを決める要素がライフプランです。

なので、ライフプランの設定から始めることをおススメします。

なお、ライフプランやマネープランは途中で変わることを前提にしています。

ですので、最初に決めた通りにやらなきゃいけない…と思う必要はありません。

ライフプランに変更があった時点で計画を練り直し、アセットアロケーション、ポートフォリオも見直していくことになります。

アセットアロケーションの理想の決め方

アセットアロケーションは長期的な運用を見据えて戦略的に検討することが大切です。

アセットアロケーションの内容は、

投資期間

リスク許容度

3つの要素に基づいて決定するのが一般的です。

年齢を重ねるにつれ、条件、状況が変化するため、その年代に応じたアセットアロケーションの比率を検討することが必要です。

アセットアロケーションの理想の比率

アセットアロケーションの理想の比率は年代によって異なります。

人によって経済状況は千差万別なので、一般的な30代~50代の理想の比率を紹介しましょう。

なお、若い年代ほどリスクを取るポートフォリオが理想と言われています。

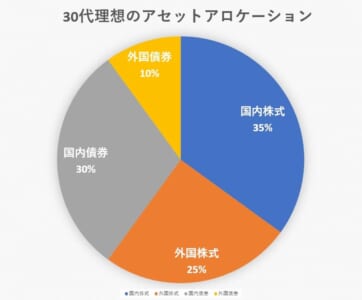

30代理想の比率

30代は国内外株式を中心に、債券を取り入れることでリスクを調整するのが良いでしょう。

株式は資産クラスの中ではハイリスクですが、この時期の運用経験は将来の資産形成に役立つノウハウになります。

30代はまだまだ長い投資期間を確保できるため、ある程度のリスクを許容しながら積極的に運用することをおすすめします。

結婚、出産、住宅購入等ライフイベントが重なりやすい時期ですが、可能な範囲で掛金を積み立て年金資産の基礎を築きましょう。

【例】

国内外株式60%、国内外債券40%

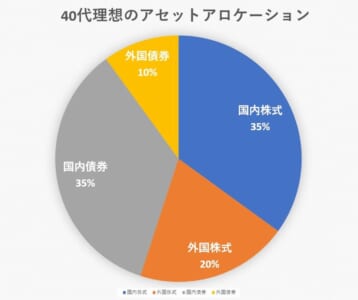

40代理想の比率

40代は運用の目標達成の具合によって運用方針を見直す時期といえるでしょう。

さらに資産を増やすために積極運用を続けるのか、築いた資産を守る保守的な運用にシフトするのか、運用成績を振り返り検討する頃合いです。

保守的な運用に切り替えるなら、債券などローリスクの資産クラスの比率を増やすことでリスクを軽減できます。

40代は20代・30代に比べ所得が増えている一方、子供の教育費や住宅ローン等家族にかかわる出費が多くなります。

掛金の額は生活費等とのバランスを考えながらも、一定割合を継続的に積み立てることが大切です。

ゴールを意識して、収益性と安全性のバランスを考慮しながら老後の資産形成を継続しましょう。

【例】

国内外株式55%、国内外債券45%

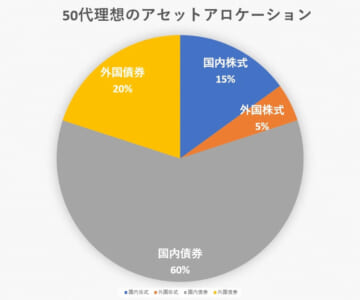

50代理想の比率

50代は国内債権等のローリスクの資産クラスをメインに運用しましょう。

退職まで期間の限られる50代は、これまで築いた年金資産が大きく変動しないよう維持することが大切です。

収益性より安全性を重視し、リスクを抑えた安定運用に切り替えることをおすすめします。

教育費や住宅ローンの支払い等が完了間近でお金に余裕があれば、掛金を増やすのも良いと思います。

年金資産形成の最終段階ですので、安全性を意識しながら運用目標達成を目指しましょう。

【例】

国内外株式20%、国内外債券80%

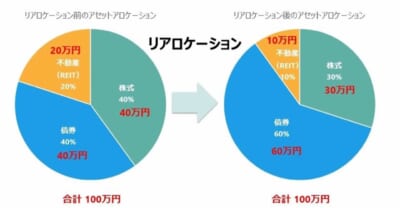

アセットアロケーションとリアロケーション

アセットアロケーションを見直すのが「リアロケーション」です。

年齢によって変化する収入やライフイベントに合わせたリアロケーションは、長期投資において重要な作業の一つです。

年齢によって理想のアセットアロケーションの比率は変化します。

気力や体力溢れる働きざかりの「資産形成期」では、リスクをとってハイリターンを目指し、引退後に年金資金を取り崩して生活する「資産活用期」ではリスクを抑えるのが良いとされています。

30代は若さと知力があり、高リスクな投資にチャレンジするのに適しています。

もし思い通りの運用結果が出なくても、投資期間をまだ長く取れる時期ですし働いたお金で補填することができるでしょう。

40代は収入が増える代わりに出費も増えます。

家族を持ち、教育費や住宅ローンの支払いがあり、30代に比べリスク許容度が低下するかもしれません。

50代では築いた資産を減らさない低リスクの運用をする傾向が高まり、60代から築いた年金資金を活かした生活が始まります。

このように年齢を重ねるにつれ、状況も条件も変わります。だからこそ年齢に応じたリアロケーションが重要なのです。

例えば、投資開始時に株式4:債券4:不動産2としていた比率を、株式3:債券6:不動産1に見直します。

資産クラスの中でも低リスクとされる債券の比率を上げることで、全体のリスクを下げられます

リアロケーションの頻度については10年に1回程度で良いでしょう。

米国では「リスク資産の見直しは100−年齢が良い」とされるようですが、毎年の見直は負担になるかもしれません。

リアロケーションの重要性を理解し、ライフステージの変化に伴い見直すことが大切です。

アセットアロケーションにおすすめの無料ツール

アセットアロケーションを決定する時には、シミュレーションしてみることが大事です。

資産全体の「期待リターン」と「リスク」を予め知っておくことで、安全な資産運用に繋がります。

資産運用で大切なことは、目標とプロセスを明確にすることです。

例えば、資産を増やそうと思っても目標期間と金額が明確でなければ適当な運用商品が決まりません。

また、運用する商品のリターンとリスクを知らずに資産変動に振り回されれば、不安になり運用継続が難しくなります。

自分に合った運用方針を見極めるためにも、シミュレーションツールを活用しましょう。

アセットアロケーションのシミュレーションに役立つのが、「ファンドの海」で公開されている無料ツール「アセットアロケーション分析」です。

「ファンドの海」はイーノ・ジュンイチさんが運営する国内初の投資信託をテーマにした個人ブログです。

イーノさんが開発したアセットアロケーション分析は、著名な投信ブロガーの間でも資産配分を決める際に重宝されています。

アセットアロケーション分析の使用方法は、資産クラスごとに「いま保有する資産の配分、あるいはこれからの配分予定」の金額を入力するだけ。

資産クラスの種類は国内株式、国内債券、先進国株式、先進国債券、新興国株式の5つです。

入力した資産配分に従って自動計算され、資産全体の「期待リターン」と「リスク」の年率表示と「長期投資による運用結果の予想」が表示されます。

「長期投資による運用結果の予想」に表示されるグラフでは、投資金額と年数に対する運用結果の予想や元本割れのリスクが把握できます。

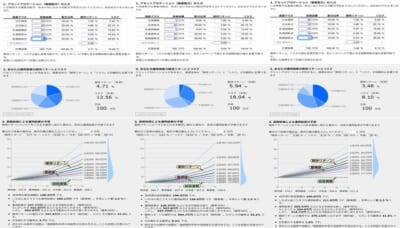

ここでは3パターンのシミュレーションをしてみます。

・100万円を5つの資産クラスそれぞれに20万円ずつ投資

・運用年数30年

↓↓↓

予想される期待リターンは4.71%、リスクは12.56%(ともに年率)。

最も有力な運用結果予想は209.1万円、年率リターンは約2.5%、30年後に元本割れする可能性が3.5%です。

期待リターン4.71%での運用結果397.8万円になる確率は37.2%で4割に届きません。

・100万円を国内外株式と新興国株に30万円ずつ、国内外債券に5万円ずつ投資

・運用年数30年

↓↓↓

予想される期待リターンは5.94%、リスクは18.04%(ともに年率)。

最も有力な運用結果予想は156.0万円、年率リターンは約1.5%、30年後に元本割れする可能性が8.0%です。

期待リターン5.94%での運用結果564.7万円ですが、確率は32.2%と達成される可能性は約3割にとどまります。

・100万円を国内外債券に35万円ずつ、国内外株式に5万円ずつ投資

・運用年数30年

↓↓↓

予想される期待リターンは3.48%、リスクは8.10%(ともに年率)。

最も有力な運用結果予想は211.9万円、年率リターンは約2.5%、30年後に元本割れする可能性が1.5%です。

期待リターン3.48%での運用結果279.1万円ですが、確率は41.5%と達成される可能性は4割を超えます。

シミュレーションをしてみると、債券の割合が高いほど期待リターンと年率リターンの差が少なくリスクの値が低いことが分かります。

逆に、株式の比率が高いほど期待リターンと元本割れの値が高くなり、ハイリスク・ハイリターンであることが示されました。

※出典:ファンドの海

入力数値を変えることで簡単にシミュレーションができるので、自分の運用方針に合った理想のアセットアロケーションが見つかることでしょう。

アセットアロケーションの「期待リターン」と「リスク」の可視化を実現した「アセットアロケーション分析」は、安全な資産運用の参考となる一押しのツールです。

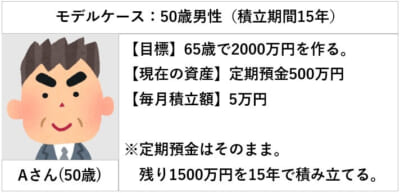

50歳男性のシミュレーション

最後に、もう少しリアリティのあるシミュレーションをしてみます。

アセットアロケーションを考える上で大切なことは、

「出口までの年数」

「いくら資産運用で作りたいのか」

です。

それにより、理想のアセットアロケーション、ポートフォリオの決め方も変わってきます。

アセットアロケーションとポートフォリオのシミュレーションをしてみましょう。

モデルケースとして、50歳男性を取り上げます。

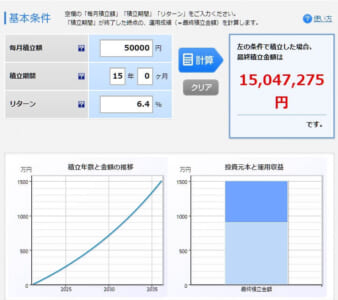

モデルケースの男性の場合、毎月5万円を15年間積み立て運用します。

ここでアセットアロケーションとポートフォリオを考える前にかんたんな計算。

目標達成に毎年どれくらいのリターンが必要なのか。

楽天証券のHPに無料の計算ツールがありますので、シミュレーションしたい方にはおすすめですよ。

クロサキがシミュレーションした結果を紹介します。

<シミュレーション結果>

※出典:楽天証券HP

毎月5万円を積み立て、15年間で1500万円にするには…

年率6.4%の運用リターンが必要。

年率6.4%のリターンを求めるとなると…

アセットアロケーションを考える場合、アクティブなポートフォリオになりそうですね。

※アクティブとは、積極運用を意味しリスクを取った運用のこと。

アセットアロケーションを考える際、一般的に考えられる資産は下記のとおり。

「現金」

「個別株」

「投資信託(ETF含む)」

「REIT(リート)」

「債券」

「不動産」

「コモディティ(金など)」

最近だと「暗号資産」も加わるかもしれません。

この中でも、

「投資信託(ETF含む)」

を中心とした運用になりそうです。

・現金はインフレに弱く、金利もほぼゼロ。

・債券は金利が低い。

・コモディティは金利を生まず、保管料などのコストもかかる。

・不動産(現物)は高くて手が届かない。管理も大変。

以上のことから、

国内型株式投信・国際型株式投信を中心に、REITや債券を組み込むポートフォリオが理想的になりそうです。

もし30歳の人であれば、暗号資産を全体の5%程度組み込むのもありかもしれません。

今後、暗号資産は法整備やセキュリティ強化、通貨としての利便性が向上すれば、価格も安定的になる可能性を秘めていますので。

モデルケースの50歳男性の場合、

アセットアロケーションを考えるとクロサキなら以下のような資産配分比率が理想的かなと考えます。

・日本株式(投信)35%

・債券(国内外合計)5%

・REIT(国内外合計)15%

・コモディティ(ETF)10%

※クロサキの個人的見解です。

ポートフォリオについては、具体的な銘柄などは挙げませんが、投信はインデックスファンドを多めに組み入れます。

手数料の安さと分散投資効果が大きいからです。

もしインデックスファンドを組み込むことをご検討されるなら、インデックス投資家のブログを参考にしてみると良いでしょう。

当サイトでおすすめのインデックス投資家ブログを紹介していますので、下記をチェックしてみてくださいね。

↓↓↓

インデックス投資ブログのおすすめ10選

積立投資の場合、時間を分散するのでドルコスト平均法のメリットを受けます。

長期で成長見込みのある国の株に投資すれば、投資信託の価格も上昇して15年後の目標額の達成も夢ではないと考えます。

特に日本の場合、つみたてNISAとiDeCoという税制面で優遇制度が充実しています。

この2つの制度をフル活用して資産運用していけば、老後資金の不安解消は十分に望みがあります。