目次

インデックスファンドの利回りについて大切なこと

(最終更新日:2021/8/12,元記事:2021/7/15)

インデックスファンドとは、日経平均やS&P500などの指数(インデックス)と同じ値動きを目指して運用される投資信託です。

ファンドマネジャーが投資銘柄を厳選するアクティブファンドと異なり、株式投資型の場合は組み入れ銘柄が決まっており、銘柄選びにコストがかからない分、安い運用手数料なのが特徴です。

インデックスファンドのことがわかったところで、インデックスファンドの平均利回りから解説していきましょう。

★これからインデックス投資してみたい人

★自分が投資しているインデックスファンドに自信がない人

★どんなインデックスファンドに投資すれば良いのかわからない人

★株や投資信託など、投資の初心者

★つみたてNISA、iDeCoを利用した投資を考えている人

★老後の経済不安をなくしたい人

インデックスファンドの平均利回り

インデックスファンドの利回り(平均)はどれくらいなのでしょうか?

世界株式型のインデックスファンドの利回りは5%前後とお伝えしましたね?

実は、インデックスファンドの利回りを一概に語るのはとても難しい現状があります。

なぜか?

その理由は、投資対象のアセット(資産)などによってリターンが大きく異なるからです。

ですので、インデックスファンドへの投資は、どのアセットや指数に連動した投資信託なのかを理解したうえで投資することが重要になります。

※アセット別のインデックスファンドの平均利回りについては後述。

インデックスファンドの利回りの計算方法とは

インデックスファンドのリターンを考える際、利回りと累積リターンを理解することが大事になります。

そこでインデックスファンドの「利回り」と「累積リターン」について解説していきましょう。

利回りと累積リターンの違いについて解説していきます。

★利回り(年率)

この利回りの考え方は2つあります。

不動産投資でいうところの「表面利回り」と「実質利回り」です。

かんたんに両者の違いをいうと、表面利回りは手数料や税金を含まない簡易版の利回り。

実質利回りは購入手数料、信託手数料、税金などを含めた実質のリターンです。

それぞれの計算式をご紹介します。

◎【表面利回り】

年率平均利回り = 保有期間の値上がり分/投資元本 ÷ 運用年数 × 100%

<例>100万円で買ったインデックスファンドが5年後、130万円に値上がりした。

ANS:利回り(年率) = (130万円 - 100万円)/100万円 ÷ 5年× 100% = 6%

年率平均利回り(表面利回り)は6%。

◎【実質利回り】

年率平均利回り=(保有期間の値上がり分 + 分配金 - 販売手数料 - 信託報酬 - 信託財産留保額 - 税金)/投資元本 ÷ 運用年数 × 100%

※ノーロード型の投資信託は販売手数料がゼロとなります。

★累積リターン

累積リターンは年数に関係なく、投資してからいくら資産額が増えたのかを知る指標です。

<例>100万円で買ったインデックスファンドが10年後、170万円に値上がりした。

例題の場合だと、

累積リターン = 170万円 - 100万円 = 70万円

となります。

【アセット別】インデックスファンドの平均利回り(実績)

どの対象資産に投資する投資信託なのかによって、インデックスファンドの利回りは大きく変化します。

ここでは代表的なアセット(資産)である「株式」「債券」「不動産」を国内と海外別に、さらにコモディティ(商品)を投資対象としたインデックスファンドの平均利回りもご紹介していきましょう。

★株式

株式型インデックスファンドについては、以下の条件で平均利回りを選定しています。

◎純資産100億円以上

◎トータルリターン(利回り)期間は「6か月」「1年」「3年」

◎調査にはSBI証券を利用

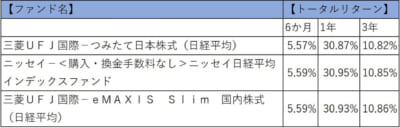

<日本株式>

◎日経平均連動型

※おとなの株ラウンジ調べ 2021年7月14日現在

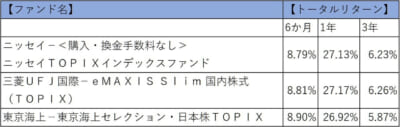

◎TOPIX連動型

※おとなの株ラウンジ調べ 2021年7月14日現在

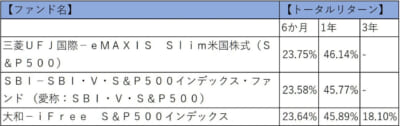

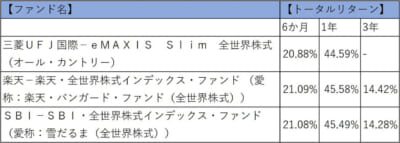

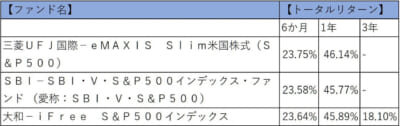

<外国株式>

外国株式のインデックスファンドについては、日本でも人気の高い米S&P500連動型と全世界(オールカントリー)連動型をご紹介します。

◎S&P500連動型

※おとなの株ラウンジ調べ 2021年7月14日現在

※注意:上2つのファンドは組成後3年未満のため、3年利回りはデータなし。

◎全世界(オールカントリー)連動型

※おとなの株ラウンジ調べ 2021年7月14日現在

※注意:「三菱UFJ国際~」は組成後3年未満のため、3年利回りはデータなし。

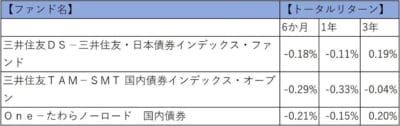

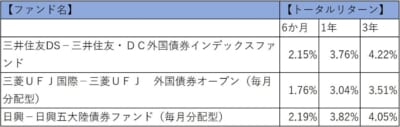

★債券

債券については、日本債券と外国債券のインデックスファンドの利回りをご紹介します。

◎日本債券連動型

※おとなの株ラウンジ調べ 2021年7月14日現在

◎外国債券連動型

※おとなの株ラウンジ調べ 2021年7月14日現在

外国債券連動型のインデックスファンドの利回りを考えると、あまりリスクを好まずに安定的に3~4%程度のリターンを得たい投資家向きですね。

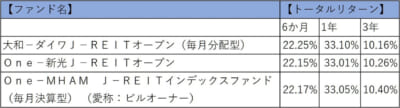

★不動産(REIT)

不動産については、J-REITとグローバルREITに連動したインデックスファンドの利回りをご紹介します。

◎J-REIT連動型

※おとなの株ラウンジ調べ 2021年7月15日現在

ほかにも、東証REIT指数が大幅に下落すると、日銀が同指数連動型のETFを購入して買い支えていたこともインデックスファンドの利回りを押し上げる結果につながっています。

◎S&P先進国REIT指数連動型(グローバル)

※おとなの株ラウンジ調べ 2021年7月15日現在

さくらくんの言う通り、海外アセットの方がインデックスファンドの利回りは高いのが特徴的です。

これは海外市場(主に米国)に流入してくる投資マネーが日本よりも圧倒的に多いことが原因と考えられます。

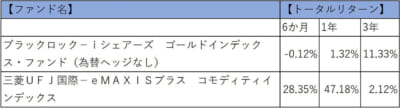

★コモディティ(商品)

コモディティ(商品)については、金(ゴールド)に特化したものと、コモディティ全体に連動したインデックスファンドの利回りを紹介します。

◎コモディティ連動型

※おとなの株ラウンジ調べ 2021年7月15日現在

ブラックロックはゴールドのみ。

三菱UFJ国際の方はコモディティ全般を投資対象にしています。

こうした要因がコモディティ連動型インデックスファンドの利回りを押し上げていると考えられます。

逆に、ゴールドはこれまで「有事の金」「インフレへのヘッジ商品」と言われてきましたが、インフレヘッジに対する需要が暗号資産に流れたことで、利回りが低下したと考えられます。

コモディティにはどんな商品が含まれるのか、下記にまとめました。

◎農業生産物

小麦・トウモロコシ・大豆・大豆油・大豆ミール・コーヒー・綿花・砂糖

◎エネルギー

原油・ディーゼル・天然ガス・ガソリン・軽油

◎貴金属

金・銀

◎工業用金属

アルミニウム・銅・ニッケル・亜鉛

◎家畜

豚赤身肉・生牛

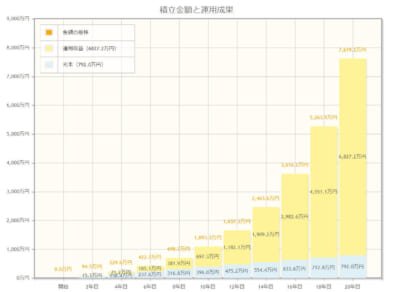

インデックスファンドで20年運用したシミュレーション

インデックスファンドで資産運用する人は、「iDeCo」や「つみたてNISA」による長期運用の人が多いと思います。

そこで人気の米国株指標「S&P500」に20年間積み立て投資したら?

という条件でインデックスファンドの利回りを算出してみたいと思います。

★つみたてNISAをフル利用

★毎月の積立金額3.3万円

★投資対象:S&P500のインデックスファンド

★平均利回り18%(S&P500の3年リターン参照)

★総積立金額792万円(20年間)

上記条件でシミュレーションしてみました。

ちなみに、金融庁のHPから無料で試算ができます。

出典:金融庁

その結果、792万円が20年後に7619万円になりました。

※出典:金融庁

インデックス投資に役立つ情報

インデックス投資は長期運用に向いた投資です。

ですので、インデックスファンドで積立投資をする人は自然と10年単位の運用になる人が多くなるかと思います。

長期で資産運用していくのに、孤独な運用はしたくありませんよね。

インデックスファンドやインデックス投資に関する優良な情報を手に入れることも、資産運用を成功させる秘訣といえます。

そこで、下記にインデックス投資に役立つ情報源をご紹介します。

ぜひご参考にしてみてください。

★投資信託の選び方とは

↓↓↓

これから上がる投資信託銘柄の選び方

★インデックス投資の資産の増やし方とは

↓↓↓

インデックス投資で資産を増やすやり方を徹底解説

★インデックス投資の成功者たちのおすすめブログ

↓↓↓

インデックス投資ブログのおすすめ10選※フォロー推奨

★インデックス投資を成功させるためのアセットアロケーションとは

↓↓↓

アセットアロケーションの決め方と理想のポートフォリオ

★iDeCoでインデックス投資をしたい人は必見

↓↓↓

iDeCoのスイッチングで失敗しない3つの方法

★投資信託で大損する人の特徴とは

↓↓↓

投資信託で大損・失敗する人の共通点と対策を徹底解説

★インデックスファンドの情報はコチラ

↓↓↓

★インデックス投資のシミュレーションはコチラ

↓↓↓

情報元:金融庁(NISA関連ページ)