スバルがピンチです。

株価の下落はおそらく避けられないでしょう。

11/1に国内外で41万のリコールを発表。

リコールの費用は600憶円規模にまで膨らむことが予想され、株式市場で期待されていた自社株買いに、おもわぬ影響をあたえそうです。

先月23日には4-9月の連結業績予想を下方修正しており、5日に予定されている決算発表では19年3月期の下振れも必至と見られています。

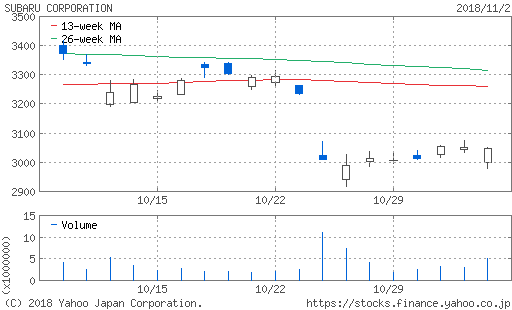

スバルの直近の株価を見てみましょう。

スバル(7270)

先月23日の4~9月連結業績の下方修正が効いたとみられ、一時は3,000円台を割っています。

これから予定されている決算発表で19年3月期の下振れが話題にのぼれば、さらに株価に悪影響を与えかねません。

同社はリコールの他にも米国でのボトルネックや、中国市場に弱いことなどが課題として挙げられており、将来を不安視する声が高まっています。

スバルがかかえる課題や弱点をひとつずつ紐解き、今後の見通しを考察します。

目次

スバルの株価が下落する要因

リコール問題

リコールに伴う「品質関連費用」は約600憶円にのぼるとみられ、今後の経営に大きく影響を及ぼしそうです。

18年4~9月の下方修正は連結純利益が従来予想を301憶円下回る、前年同期比42%減の490憶円としています。

19年3月期の純利益予想は、ほぼ前期比なみの2,200憶円から変更はありませんが、決算発表と同時に見直される可能性が高いと見込まれています。

リコールの対象にスバルの独自技術を取り込んだ、「水平対向エンジン」が含まれるのも痛手です。

「個性がなければ、存在意義がない」(スバル幹部)が宣言するように、同社は「走り」に特化した技術で競合との差別化をはかってきました。

その代表格が「水平対向エンジン」であり、現在この形式を採用しているのはスバルと独ポルシェのみであり、根強いファンを獲得しています。

しかし今回リコールの問題が発生したことで、信頼の失墜やブランドイメージの低下が危ぶまれています。

スバルは2017年10月に無資格者の完成検査の問題を公表し、同年11月に39万台、18年2月にも2万7,000台のリコールを届けでています。

その後も不正が相次いで発覚し、10月にはブレーキなどの不正検査でさらに6,100台を届け出ています。

品質向上や技術開発にあてる予定の、資金の使い道にも影響の出る可能性があります。

同社の中村知美社長は、中期経営計画において品質向上に最優先で取り組む方針を示し、5年で1500億円の投資枠を設定しました。

今回のリコールは品質向上や技術開発よりも、自社株買いに影響すると見られています。

今期は500億~1,000億円の自社株買いを実施するとの見方が強まっており、株価の下支えが期待されていましたが、それがリコールによって不十分に終われば、更なる下落を招きかねません。

米国市場と中国市場

米国市場

同社は世界販売の3分の2近くを占める米国で、苦戦を強いられています。

米国の新車市場全体はすでにピークアクトしており、今後も従来通りの販売を維持できるか不透明な現状です。

SUVなどの大型車は今でも人気ですが、値引きの原資となるインセンティブ(販売奨励金)の上昇が懸念されます。

ただ上昇しているとはいえ、同社のインセンティブは業界平均の半分に抑えられているため、その点では優秀といえます。

中国市場

スバルはもともと中国市場で苦戦していましたが、18年3月期の販売台数は約2万7,000台と前期比で17%も減少しました。

中国市場ではトヨタ、日産、ホンダが年間100万台以上、マツダも30万台販売するなか、スバルは5万台にも届かず後塵を拝しています。

中国で存在感を発揮できない要因のひとつは、同社が中国に生産工場をもっていないことがあたります。

同社は2011年に、中国で合弁工場を作ろうとして中国政府に申請したものの、認められませんでした。

スバルに約16%出資しているトヨタが合弁企業を2社設立しており、外資メーカーが合弁を組めるのは2社までというルールの存在が原因とみられています。

中国政府はこのような外資規制を2022年までに撤廃すると発表し、さらに7/1には輸入乗用車に25%課していた関税を15%に引き下げました。

スバルの中国進出にとっては追い風となるはずですが、同社の「中国プロジェクト準備室」には担当役員がいるだけで、実際に業務を行うチームはありません。

「生産の前に販売を立て直すのが優先。現地生産を始めようとは考えていない」(吉永社長)とも発表しており、中国への本格的なテコ入れはあまり期待できそうにありません。

リコール問題や米国新車市場のピークアウト、中国市場の弱さがあいまって、今後もスバルの株価は下落が続くと予想されます。