東レの株価が低迷している。

11/9に4~9月の決算発表を控えていますが、好材料が見込めません。

株価が低調な一番の要因は、炭素繊維事業の不振でしょう。

それまで2ケタ台の利益率を維持していた炭素繊維事業は、18年4~6月に6.8%に低下。

それに呼応するかのように、株価が下降しています。

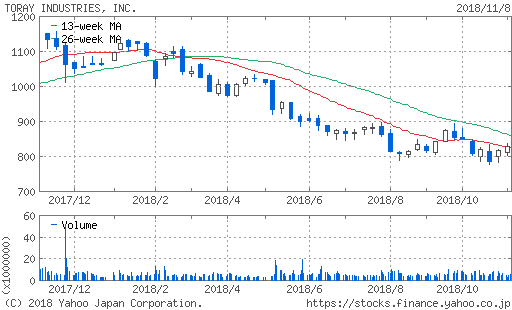

実際に東レの株価をみてみましょう。

東レ(3402)

18年2月の中旬頃デッドクロスが起き、じわじわと下降しています。

炭素繊維事業の利益率は7~9月の5.9%で底を打ち、下期から上向くとのコメントを東レは発表していますが、実際はどうなのでしょうか?

炭素繊維の原材料であるアクリロニトリルの高騰もあり、業績の回復はおそらく厳しいとおもわれます。

株価の復調も当面は見込めず、東レの現状についてこれから見ていきましょう。

目次

東レ株価の上がらない一番の要因:炭素繊維事業

東レの株価の株価が低迷している一番の要因は、炭素繊維事業の不振にあります。

今年8/6、東レは通期の連結売上高見通しを上方修正したにもかかわらず(利益は従来予想を据え置き)、株価は2%下落しました。

理由は炭素繊維事業の見通しが暗かったこと。

セグメント別で炭素繊維事業の利益見通しを引き下げたため、それに市場が反応し株価が下落しました。

それだけ投資家の関心が炭素繊維事業に向いていることの証であり、東レの株価は炭素繊維事業の成否にかかっているといっても過言ではありません。

◆原料価格の高止まり

株価を左右する炭素繊維事業ですが、原料であるアクリロニトリル価格の高止まりが懸念されます。

アクリロニトリルを生産する旭化成は、「下期は需給が緩む」と見込んでいますが、価格の下げ幅は限られるため、今後も原料高の影響は続くと見込まれます。

一方で好材料もあります。

炭素繊維の需要は堅調に推移しており、経済産業省の炭素繊維統計動向によると、18年8月の炭素繊維出荷量は前年から2桁増加。

利益率の高い航空機用途をはじめ、スポーツ用品向けや液化天然ガス(LNG)タンク向けの需要が堅調です。

しかしそれらの好材料も原料価格の高止まりと相殺されてしまう可能性が高く、炭素繊維事業の利益率2ケタ台への回帰は困難でしょう。

営業益目標の先送り

東レは炭素繊維事業の不振をうけて、営業益目標の先送りも発表しています。

同社は、炭素繊維事業における営業利益450憶円を2020年3月期に達成させると発表していましたが、それを2023年に先送りすると改めました。

原料価格の高騰による収益の圧迫を理由としており、アクリロニトリルの今期4~9月の平均価格は一昨年の4割増となっています。

同社は設備投資の回収にも長い時間がかかるので、目先の収益にはこだわらず、長期的な視点に立った事業推進が求められます。

「我慢のとき」を迎えた同社ですが、市場の理解を得られるかどうかは不透明です。

蘭TCACの大型買収

東レは長期戦略の一環として今年3月、オランダ企業TCAC(テンカーテ・アドバンスト・コンポジット)の買収を発表しました。

TCACは樹脂に精通した複合材料メーカー。

東レなどから調達した炭素繊維に樹脂を混ぜた複合材料(CFRP)を、部品メーカーなどへ納めています。

東レが注目したのは、TCACの「熱可塑性樹脂」の技術です。

「熱可塑樹脂」は融点まで加熱すると軟化し、冷めると硬化する性質をもちます。

この性質により加熱して軟らかくした後にプレス加工が可能となるため、部品成型に要する時間が大幅に短縮されます。

近年は航空業界で旅客機需要が膨らんでおり、2大旅客機メーカーのボーイングと欧エアバスは、2社合わせて1万3千機もの受注残を抱えています。

これに伴い機体を完成させるまでの時間短縮が喫緊の課題として持ち上がっており、部品成型を大幅に効率化できる「熱可塑性樹脂」の需要が拡大しています。

今回の買収はそのような「熱可塑性樹脂」の需要拡大を見越したもので、将来的には航空機だけでなく、自動車への適用も確実視されています。

TCACの技術を活用して旅客機需要を取り込み、将来的には自動車部品の生産も担えれば、業績の回復にも期待が持てるでしょう。

しかし今回の買収が実を結ぶのには長い期間を要するため、成果はすぐにはあらわれません。

東レは長く「我慢のとき」が続くとみられ、株価の復調はしばらく期待できないでしょう。