コマツの株価が上がりはじめました!

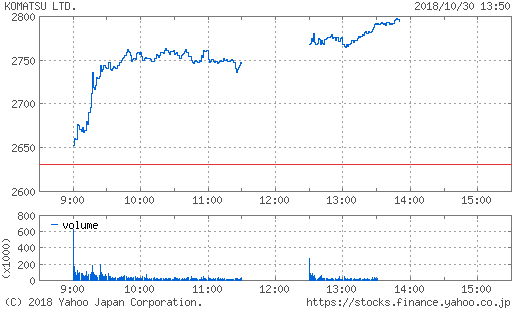

昨日29日の決算予測が効いたのか、9時の取引開始から10時までの1時間で100円近く上昇。

お昼をはさんだ後もなお上がり続けており、2,800円台にのりそうな勢いです。

コマツの株価の推移は以下の通り

来週には3,000円台に復活するとの見方も多く、筆者もそのように感じます。

昨日の発表では19年3月期の連結純利益の予想を、前期比22%増の2,400憶円と発表。

従来の予想でさえ2,260憶円の過去最高益を見込んでいたところ、そこからさらに15%(140憶円)アップの上方修正です。

それを踏まえれば、今の株価はまだまだ低水準といえるでしょう。

コマツ本来の実力からすれば、さらに株価は上がるはず!。

今買っておけば大幅な値上がり益を期待できるかも…

そこで、

「中国の設備投資減速」、「米中貿易摩擦」、「コマツの北米事業」の3点から今後の株価の動向について調べてみたところ、筆者は「コマツは買い!」との結論に達しました。

以下、その理由や詳細について説明します。

目次

コマツに投資すべきか? 中国の設備投資減速と米中貿易摩擦

中国の設備投資は著しく下降しています。

中国の設備投資へ機械や部品を提供する日経企業が、29日に相次いで2019年3月期の業績見通しを下方修正しました。

工作機械やロボットを手掛ける電気メーカー「ファナック」は、通期の連結純利益をもともと前期比-20%で見込んでいましたが、その減益率を-22%まで拡大しました。

コマツにも中国の設備投資減速の影響は当然あるようにおもわれますが、少し事情が異なります。

中国は設備投資こそ減速しているものの、インフラ投資は加速しており、建機需要の水準は高く保たれています。

コマツのライバルである日立建機は、世界需要における中国のアップ率を前期比14%増と発表しており、インフラ投資の縮小は見込んでいません。

中国は「シルクロード経済ベルト」の活性化を目的とする「一帯一路」という構想を掲げており、インフラ整備資金を調達するため2013年に「アジアインフラ投資銀行(AIIB)」を発足させています。

大規模な国家プロジェクトといって差しつかえなく、そのような国策を推進している以上、中国のインフラ投資は今後も拡大が見込まれます。

米中貿易摩擦の影響についても、コマツは鋼材に占める米国の比率が1割と低いため、限定的であるという見方が強いようです。

コマツの株価が低迷しているのは、米建機大手のキャタピラーに引きずられた側面が強いように思われます。

キャタピラーは米国内での鋼材価格の上昇と、追加関税による材料費の上昇が懸念され、株価が大幅に下落しました。

コマツの北米事業を予想

北米事業もコマツの業績に大きく影響します。

コマツの29日の発表では北米市場に強い期待感を示し、17年に買収した米国の鉱山機器メーカー、ジョイ・グローバル(現コマツマイニング)の収益についても、大幅な改善を見込んでいます。

一方で懸念材料もみられます。

コマツには建設機械の情報を遠隔地から確認できる、「コムトラックス」というシステムがあります。

その情報によると北米における建設機械の平均稼働時間が、前年同月比で8%減ったようです。

北米で過去に類似の状況がみられたときは、1年後に需要が前年割れに転じたこともあり、今回も同様のパターンをたどる場合、来年の夏に前同割れを起こす可能性が考えられます。

コマツは買い

コマツの発表では北米事業が好調である一方、中国事業は先行きの不透明感から増収率の鈍化に言及しています。

北米事業は建設機械の稼働時間減少が気になるところですが、コマツが最重点の経営課題としている「コマツマイニング」の収益改善が見込めることから、楽観的に捉えています。

先行きが不透明とされる中国も、政府がアジアインフラ投資銀行を発足させ「一帯一路」を国策として推進している以上、インフラ投資による建機需要は衰えないと予想します。

株価が低迷している今のうちに買っておけば、来年3月に決算が確定したとき、大きな利益が期待できそうです。